享受激动人心的交易体验!

通过ForexClub注册模拟帐户并学习如何交易

交易员们正在大举押注一项特定的期权,该期权依赖于鸽派的美联储下个月将利率下调四分之一个百分点以上。

美联储主席杰罗姆·鲍威尔将在怀俄明州杰克逊霍尔发表重要讲话,这些讲话可能证实或否定投资者对货币宽松政策的预期。与此同时,通胀数据高于预期,导致一些交易员降低了降息预期。

尽管出现短暂回调,但交易员迄今为止似乎仍坚持认为下个月利率将会降低,美国国债结束了为期三天的抛售,导致周二 各期限收益率均走低。

蒙特利尔银行资本市场美国利率策略主管伊恩·林根(Ian Lyngen) 在一份报告中表示:“随着市场为鲍威尔在杰克逊霍尔的讲话做好准备,我们认为,美国国债面临的最大风险是美联储主席选择对普遍预期的 9 月降息泼冷水。”

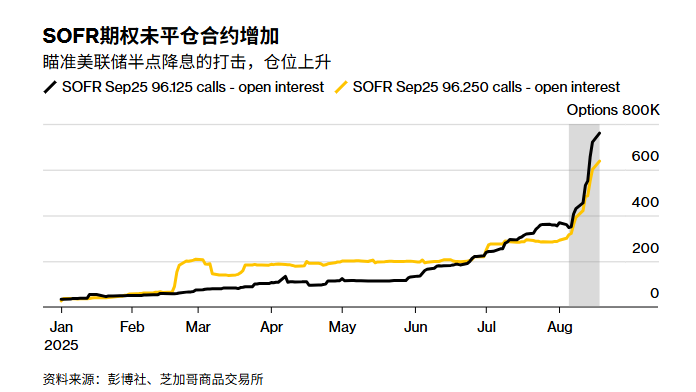

自本月初以来,对与政策预期密切相关的有担保隔夜融资利率 (SOFR) 的需求一直旺盛。本周,随着以降息半个基点为目标的未平仓合约(即投资者持有的风险敞口)激增,交易员再次加大了对 SOFR 的押注。

彭博分析显示,如果投资者预期美联储将在 9 月份的政策会议上将利率降低半个百分点,那么目前约有325,000 份期权(价值约 1,000 万美元)的仓位将获利高达 1 亿美元。

即使上周公布的7月份生产者价格指数( PPI)创下三年来最大涨幅,表明关税正在增加企业成本,但期权头寸的增幅并未减弱。然而,该数据暂停了债券市场的上涨势头,推高了短期国债收益率,并促使交易员降低了对美联储在今年剩余三次政策会议上降息的预期。交易员目前预计,美联储在9月16日至17日的会议上降息25个基点的可能性约为80%。

林根表示:“值得承认的是,如果鲍威尔没有达到市场目前预期的鸽派程度,曲线前端很容易受到看跌修正的影响。”

与此同时,在现金市场,摩根大通对美国国债客户的最新调查显示,投资者已从空头仓位转向中性仓位,目前中性仓位的比例约为一个月以来最高。

摩根大通财务客户调查显示,截至8月18日当周,摩根大通国债客户的直接空头仓位下降了4个百分点,转为中性仓位。目前,直接空头仓位和中性仓位比例分别处于7月14日以来的最低和最高水平。

过去一周,9月25日、12月25日和3月26日期限的SOFR期权中,执行价为96.125和96.25的期权需求大幅增长,这通过热门的看涨期权价差头寸显示出了新的风险。与此同时,过去一周,执行价为95.625的期权出现了大量清算,12月25日看跌期权和3月26日看跌期权的未平仓合约大幅减少。

过去一周,国债收益率曲线长端的期权倾斜度已转向有利于看跌期权,表明交易员支付更高的溢价来对冲长期债券期货的抛售风险。然而,从短期到中期的期权倾斜度略微有利于看涨期权溢价,表明交易员支付更高的溢价来对冲曲线这部分的上涨风险。期权倾斜度表明,通过期权市场进行更陡峭化持仓的需求。

CFTC数据显示,截至8月12日当周,资产管理公司在大部分债券期货品种中增持了净多头仓位。其中,长期债券和超长期债券期货的净多头仓位显著增加。对冲基金则增持了10年期美国国债期货的净空头仓位,同时回补了长期债券合约的空头仓位。